領収書はいらない。レシートだけでOK!軽減税率と経理処理

今日は軽減税率の開始に伴って、帳簿の付け方などが変わりますよってお話です!

それに伴って、レシートが出る店では領収書よりレシートの重要度が上がってきますので、それを解説していきます。

免税事業者の方や簡易課税を選択されている方は今まで通りの経理処理で大丈夫ですが、請求書やレシート・領収書などを発行する側の場合は注意が必要ですよ!

経理担当者の方や個人で原則課税で消費税を納めている方はよく理解して帳簿作成しましょうね!

軽減税率で変わる帳簿

軽減税率について、簡単におさらいしておきましょう。

図でも示しておきますが、軽減税率の対象になるものは持って帰る食品ですね。それ以外には、有料老人ホームの食事や定期購読している新聞なんかもありますね。

えーる

領収書はいらない

ここでタイトルの意味が分かってくると思います。

領収書だと金額だけ書かれていて内容が分からないことが多いですよね。

本来は、領収書の発行を受けた会社(自分)の名前が入っているのが正式なので、領収書を取りましょうとしている所が多いのですが、スーパーや飲食店だと名前がなくても処理できます!

詳しくは国税庁の一文を抜粋しますね。

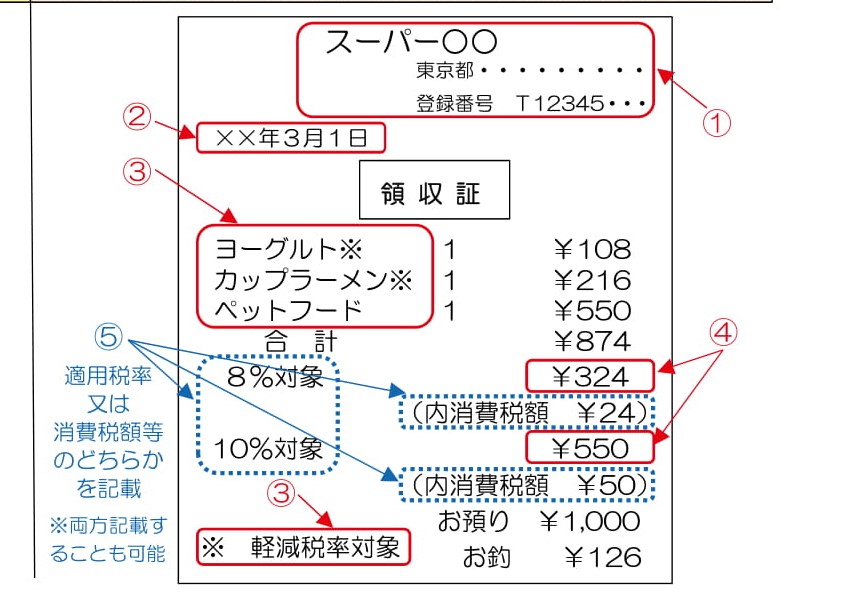

(1) 事業者に対し課税資産の譲渡等を行う他の事業者が、当該課税資産の譲渡等につき当該事業者に交付する請求書、納品書その他これらに類する書類(当該課税資産の譲渡等が小売業、飲食店業、タクシー業、駐車場業、その他これらに準ずる事業で不特定多数の者に資産の譲渡等を行うものである場合には、①から④までに掲げる事項が記載されているもの。)

①書類の作成者の氏名又は名称

②課税資産の譲渡等を行った年月日(課税期間の範囲内で一定の期間内に行った課税資産の譲渡等につきまとめて当該書類を作成する場合には、当該一定の期間)

③課税資産の譲渡等に係る資産又は役務の内容

④課税資産の譲渡等の対価の額(当該課税資産の譲渡等に係る消費税額及び地方消費税額に相当する額がある場合には、当該相当する額を含みます。)

⑤書類の交付を受ける当該事業者の氏名又は名称出典:国税庁

えーる

だから領収書はむしろいりません。というより、役務の内容等が載ってない場合は逆に使えません。レシートと一緒に保管するか、手書きで書き足すかなどが必要になりますね。

きちんとしたレシートが出るお店であれば、領収書をわざわざ貰う必要はありません!

覚えておいてください。

軽減税率対象商品の帳簿の付け方

消費税が10%と軽減税率の8%、今までの8%が混在するので、それぞれ分かるように帳簿をつくらなければいけません。

それを区分記載請求書等保存方式と言います。

簡単に言うと、帳簿を消費税10%と8%(2種類)で分けて記帳すればOKです。

同じレシート内でも仕分けを2つに分ける感じですね。

ちなみに、軽減税率の8%と今までの8%は金額は同じでも内容が少し異なっているので、きちんと区分するひつようがあるので注意が必要です。

帳簿はそれでいいんですが、レシートなどにも追加で必要な物があります。

それは先程の⑤つ(場合によっては④つ)の要件と別に、消費税が8%で計算されているものは「軽減税率の対象品目である旨」の記載が必要になってきます。

上の図のようにお店側のレシートに印字されているとは思いますが、書かれていなければこちらで書き足しましょう。

※国税庁のHPから持ってきたので附番されていますが気にしないでください。

実際、軽減税率対象の商品なのに記載がない場合は、書き足すように指導が出ています。

えーる

本当に困ったときは

今回は、きちんとしたレシートが出るとしてお話してきました。

ただ実際の実務では、取引先等の発行する請求書などで消費税の区分がされていなかったり、自社の発行する請求書等で区分が分からないものが出てくればコールセンターで聞きましょう!

国税庁が軽減コールセンターなるものを設立しています。

電話番号は、0120-205-553です。

国税庁のホームページに載っていますので、気になる方は確認してください。

担当によっては回答が違うなんて噂もありますが、マニュアルがあるようなので確実な回答が返ってきます。

えーる

まとめ

・きちんとしたレシートが出るスーパーなどは領収書はいらない

・帳簿は軽減税率の8%と10%、今までの8%は分かるようにつける

・レシートや請求書などで軽減税率対象の場合は、軽減税率対象と書かれているか確認

・いざという時はコールセンターに電話

本当に面倒な軽減税率ですが、始まってしまった以上はしっかりと処理していきましょうね。

軽減税率の8%と今までの8%は内容が少し違うので、区分してくださいね!

経費や消費税などはこちらの記事をどうぞ!

それでは、最後まで読んでいただきありがとうございました!