領収書に注意。内容不明やまとめて書いてもらうと損をするかも!?

今日はよく質問される領収書についてです。

記載する側ではなく、貰う側(経費にする側)のお話になります。

あえて領収書を貰っているとかいう人は気を付けてくださいという記事になります。

それでは早速、書いてきますね。

レシートではなく領収書を取る必要性

結論から書くとありません。

むしろ、あえて領収書だけを提出するとデメリットしかありません。

それは領収書だけであると内容が分からなかったり、書類として不備があったりすることがあるからです。領収書は基本的に請求書やレシートなど、内容が分かる資料とセットだと覚えておいてください。

その理由については次から解説していきます。

えーる

内容不明の領収書の経費算入について

まず、領収書自体が存在することから経費としては認められる可能性が高いです。

よほど内容を説明できないというものでない限り問題ないはずです。

ただし、記帳代行を頼んでいる場合や税理士などがチェックしている際に内容が分からないとなると確認されると思いますし、場合によっては経費に算入できないという判断をされることもあると思います。

えーる

内容不明の領収書の消費税についての取り扱い

先程、経費にはなると伝えましたが消費税の計算においてはそうはいきません。

これが最大の問題なります。

免税事業者の方や消費税の計算において簡易課税を選択されている人は良いのですが、原則課税の場合は仕入税額控除が出来なくなるので、消費税の納付額が多くなってしまいます。

国税庁からの抜粋になりますが

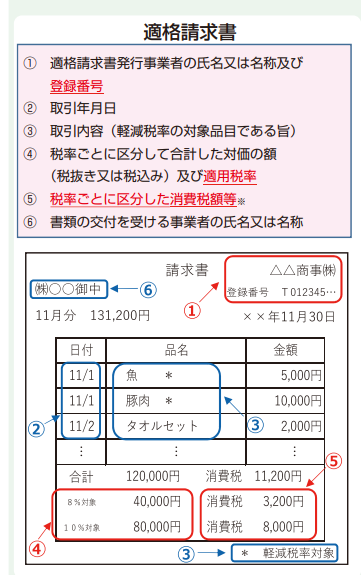

仕入税額控除の要件となる請求書等への記載事項

(1) 課税仕入れの場合

イ 課税仕入れの相手方の氏名または名称

ロ 課税仕入れを行った年月日

ハ 課税仕入れに係る資産または役務の内容(その課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るものである場合には、資産の内容および軽減対象資産の譲渡等に係るものである旨)

このハに当たる役務の内容が不明になっているため、仕入れ税額控除を満たす帳簿及び請求書等がないという事になり仕入税額控除の対象外となってしまいます。

領収書についてはこの記事を読んでもらえると理解が深まるかと思います。

インボイス導入後の領収書の扱いはさらに厳しい

一応、領収書の但し書きなどで内容を記載してもらって仕入税額控除の要件を満たしたとしても、令和5年10月から始まったインボイス制度の要件も満たしていなければ仕入税額控除できなくなってしまいます。

これはただインボイス番号を記載しているだけではなく、消費税の区分や対象金額など他の項目も必要になります。

こちらは請求書となっていますが、領収書しか発行されていない場合でも基本的には要件は同じになります。特に①・④・⑤などは領収書となると欠けている場合が多くなりますので注意が必要です。

インボイスについての詳しい内容はこちらを確認してみてください。

まとめて書いてもらった領収書や請求書の注意点

スーパーなどで貰う領収書で但し書きで「品代」など書かれているものは先程の内容不明の領収書という扱いで話を進めさせてもらいます。

ここで言うまとめて書いてもらった領収書や請求書とは、それとは違い少し金額が大きなものになります。

例えば車の購入する際の請求書は細かく金額が分かれているかと思います。これを個人店などから購入する際に、細かいのは良いから、と一括で車代として領収書を書いてもらうなどの場合です。他にはリフォーム費用や何かの工事を頼んだ際に○○リフォーム工事など、一括で請求書を貰ったりすることもこれに当たります。

これで何が起きるかを次から書いていきます。

一括で書かれた領収書の全額で減価償却資産の対象になる可能性

リフォーム工事や車の購入代金は金額が10万円以上となると※減価償却の対象となりますが、その中でも修繕費に出来るものや経費として購入した時に落とせるものがあります。

※少額資産の特例や一括償却資産の説明は今回は省かせていただきます。

簡易的に作りましたが、この場合は内容が一括で記載されている為、1,100,000円の全額が減価償却の対象となります。最終的にはすべて経費になるのでそこまで損はしないのですが、お金が出ていくので先に経費に出来るものはしておいた方が資金繰りの面を考えると得になります。

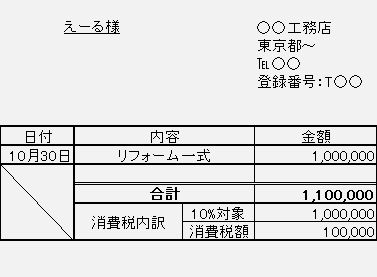

これを詳しく書いてもらった場合はこちらの請求書になりました。

こうなると上の二つは修繕費で対応できそうですね。残りの二つは減価償却資産になりますが、税抜きで250,000円が経費計上できる形になりました。

そのため請求書や領収書の内容は出来る限り細かく分けて書いてもらうのを頭に入れておくといいと思います。取引先からは少し嫌がられたり対応してくれない可能性もありますが…。

えーる

消費税がきちんと区分されていない可能性がある

これはさきほどもチラッと話しましたが、消費税がきちんと記載されていない可能性が出てきます。

パッと見インボイスの様式を満たしているように見えたとしても、実は消費税のかからない取引が混ざっていたりすることがあります。

例えば車関連の領収書を一括で貰ったりした場合は、自賠責保険料の支払いや印紙代、重量税などは消費税のかからない取引(非課税取引/不課税取引)となるのですが、一括で消費税10%と書かれているかもしれません。

他にも飲食店などの場合は、店内飲食とテイクアウトが一括で記載されていると消費税10%と8%が混在していることになり、処理が間違っているという事になります。

そういった点からも領収書の中身はきちんと分けて書いてもらう事が適正な処理に繋がってきます。

まとめ

よく聞かれる領収書についてまとめてみました。

今まではレシートではダメで領収書出ないと会社の経理が認めてくれなかったという事があったかもしれませんが、今は税制が変わりレシートが重要になっています。

そして出来る限り内容は細かく書いてもらう。この2点を抑えてもらえればと思います。

もし何か質問などがあればX(旧Twitter)やココナラなどでもお仕事を承っていますので、お気軽にご相談ください。

お金の悩みやそれにまつわる疑問や相談お受けします 説得力や信頼性が高まる知識をあなたに。

最後までお読みいただきありがとうございました。