インボイス制度と支援措置。法人・個人に与える影響を分かりやすく解説。

今回はインボイス制度について解説します。

まだ開始までの期間はありますが、事業者によっては申請が必要だったります。申請は令和3年からなので、いち早くポイントを押さえておくと計画が立てやすくなるはずです。これは消費税の課税事業者だけでなく、免税事業者の方や今まで消費税の納税とは無縁だった個人事業主の方も関係してきます。

免税事業者の方も分かりやすいように説明しますので、知っている項目は読み飛ばしてもらえたらと思います。

あと課税事業者や免税事業って何?って人の為に最後の方で簡単に解説を入れておきます。分からない人はその項目から読んでもらえるとスムーズに読めるかも!?

それでは目次をどうぞ!

インボイス制度(適格請求書等保存方式)とは

インボイスとは適格請求書という意味で、インボイス制度とは日本語に直すと適格請求書等保存方式と言います。

まずはここから押さえていきましょう。

これは消費税の軽減税率の開始に伴って消費税率の種類が増えたので、消費税の額や適用された税率を知るために、定められた内容をきちんと書かかれた書類等を「受け取りor発行して」それを保存しましょうという制度です。

えーる

インボイス制度の開始はいつから?

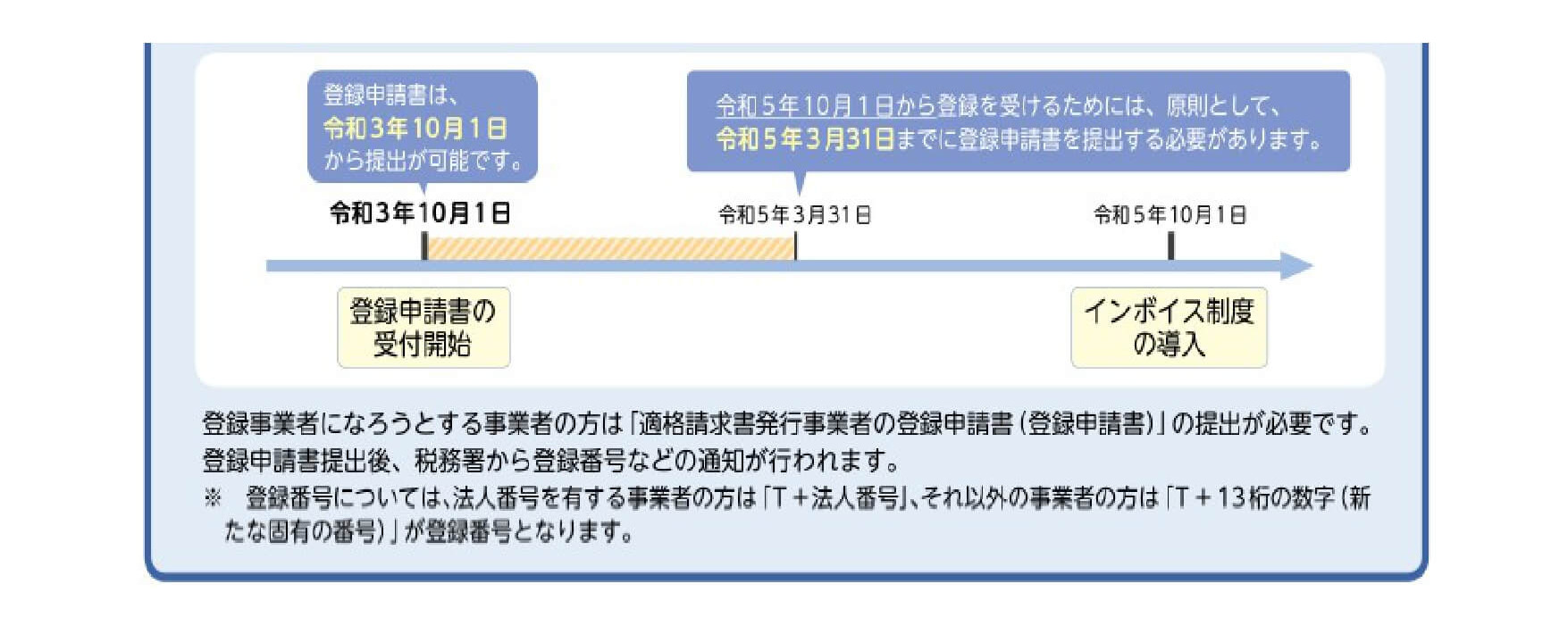

インボイス制度の導入は令和5年10月1日からになります。

ただし、インボイス(適格請求書)を発行できるのは、税務署長に届け出をして登録番号の通知を受けた事業者だけです。そして課税事業者でなければ登録できない為、これを提出した段階で課税事業者となります。タイミングによってはこの書類だけで消費税課税事業者の届出をしなくてもいいそうなのですが、この辺は顧問税理士に相談してくださいね。簡易課税などの絡みもありますので。この辺りはトラブルになる可能性が高いデリケートな部分の話になります…。

この届出の提出開始が今年の令和3年10月1日からになります。

また、導入のタイミングから適用するには令和5年3月31日までに提出してくださいという事になっています。

えーる

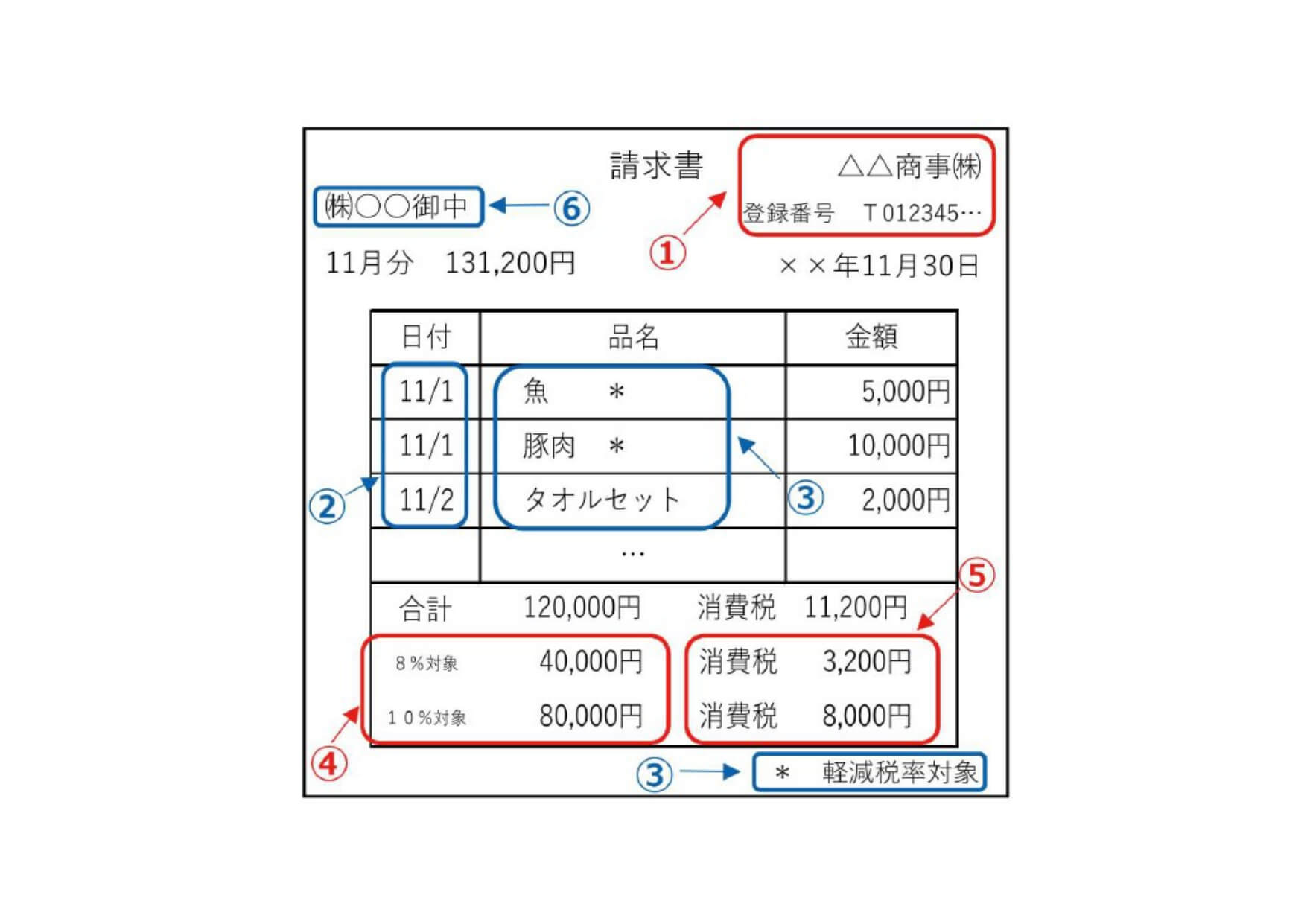

適格請求書には何をかけばいいの?

これは様式は問われないので、下の記載事項をしっかり書いておけば大丈夫です。

記載事項

1. 適格請求書発行事業者の氏名又は名称及び登録番号

2. 取引年月日

3. 取引内容

4. 税率ごとに区分して合計した対価の額及び適格税率(税抜きの金額か税込みの金額と消費税何%の対象なのか書く)

5. 税率ごとに区分した消費税額等(消費税だけの金額)

6. 書類の交付を受ける事業者の氏名又は名称

インボイス制度がやばいと言われるのはなぜ?

今までの説明だけだと、「ふーん。分かりやすくなるから別にいいんじゃない?」と思われるかもしれません。ただ、内容を知っている免税事業者の方から「やばい!これは困る…。課税事業者になることも考えないと…どうしよう」というような相談がちらほら出てきています。

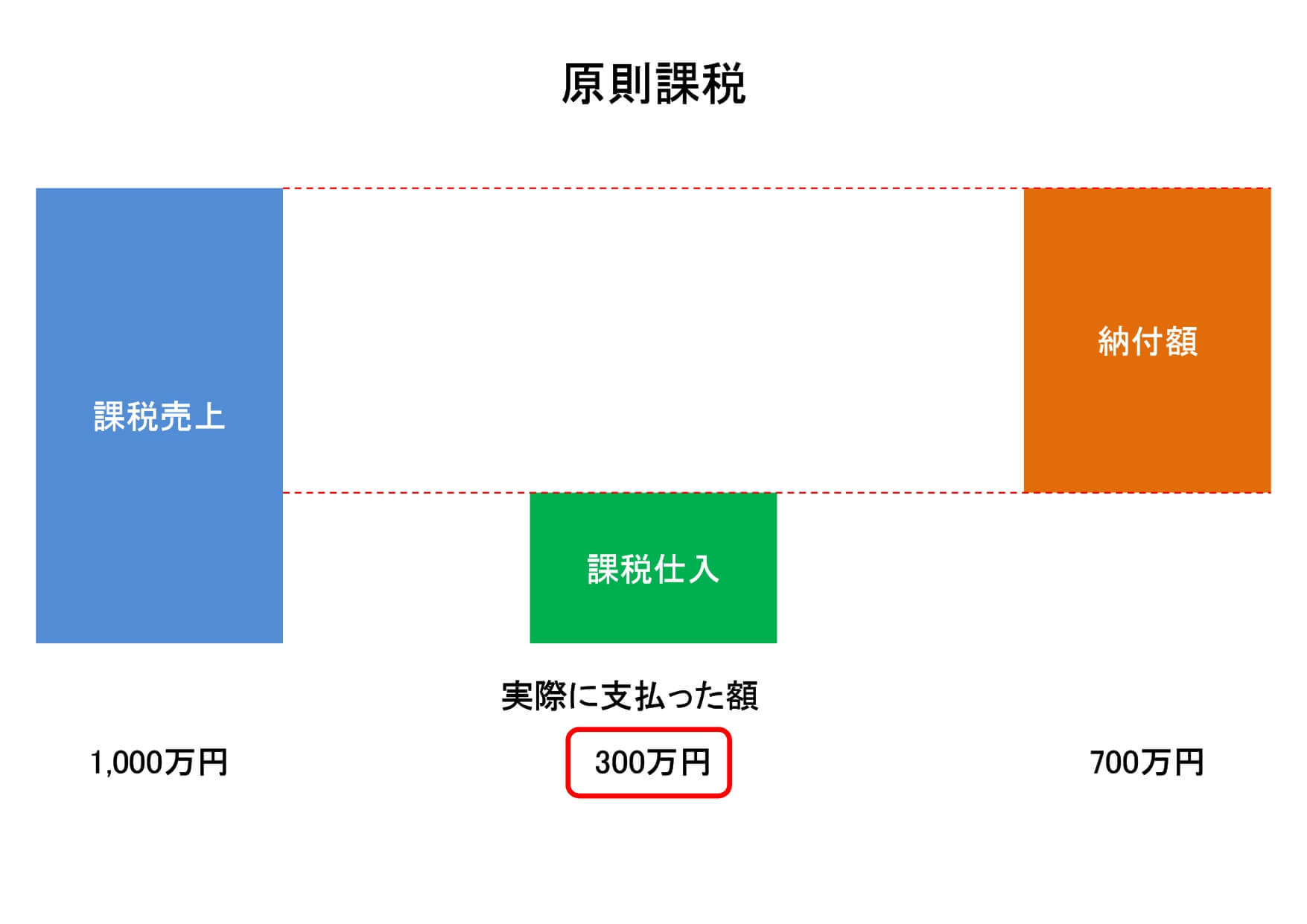

さて何が「やばい」のか見ていきましょう。まず下の図を見てください。

これは原則課税(最後の方で解説しています)の場合の消費税の計算方法です。

ここの仕入税額控除にインボイス制度が関わってくるのです。

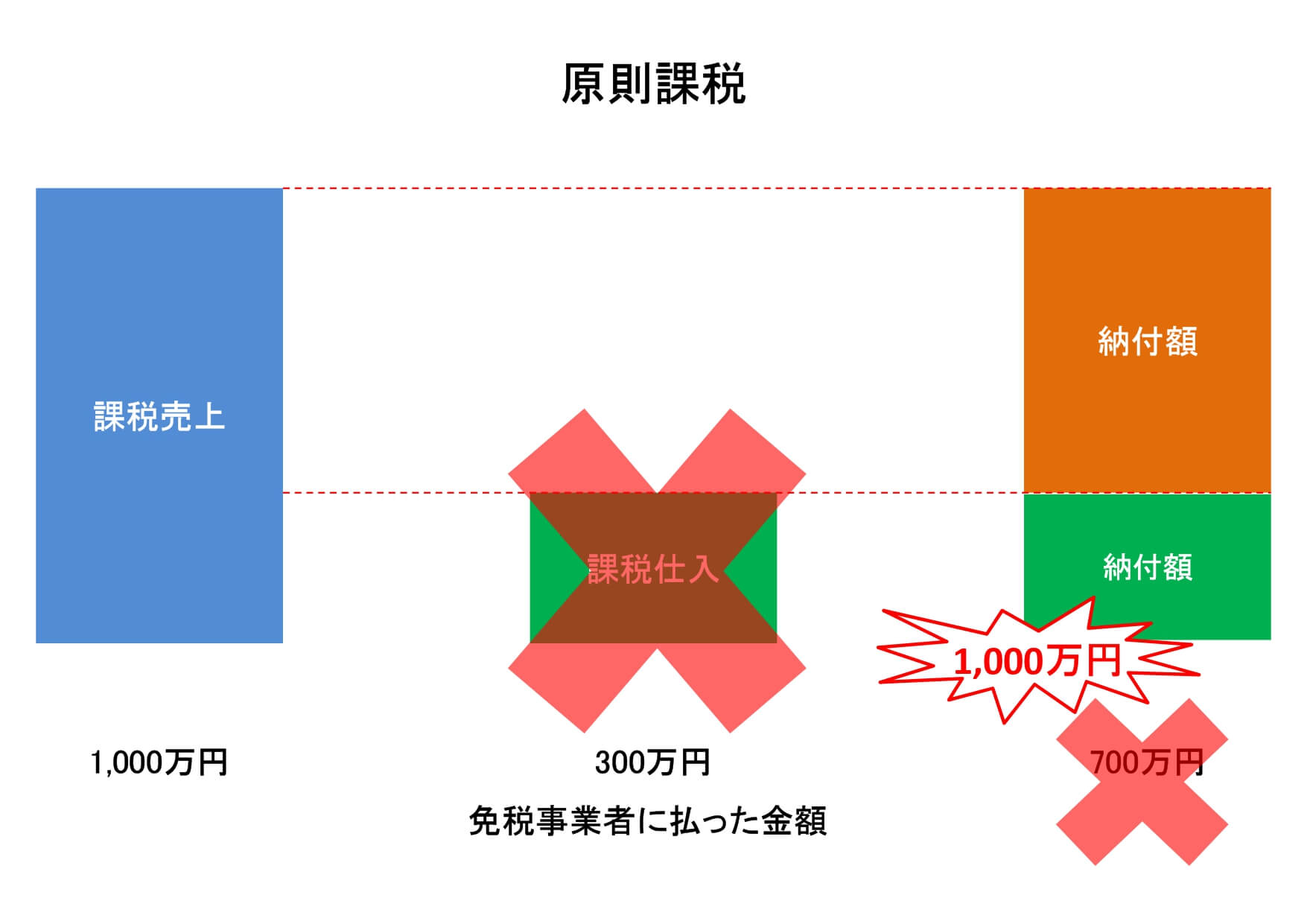

インボイス制度が始まった場合、免税事業者から仕入れたものに関して仕入税額控除が出来なくなります。下の図のようなイメージです。

これは売った人は関係ないのですが、仕入れた側が仕入税額控除が出来ないという事です。

今までは免税事業者から仕入れたものも仕入税額控除が出来ていました。その分、免税事業者の方は消費税分を得していた形になります。消費税分を預かっても納税しなくていいので益税と呼ばれていたわけですね。もちろん、免税事業者だからという事で消費税を預かっていない事業者の方もいたと思います。

そのため取引先によっては値引きを求められるか、免税事業者との取引はしないというような流れになる可能性があるのです。

これを危惧して免税事業者の方が「やばい」と言っているという訳ですね。

消費税の納税額は他の税金と比べて高額になりがちなので、余計に「やばい」感じがするのですが、本来は預かった分を差し引いて支払うのでプラスマイナス0という話にはなるのですけど…。

えーる

インボイス制度の経過措置について

準備期間として一定の期間は免税事業者からの課税仕入れも一部、仕入れ税額控除を受けられます。

・令和5年10月1日~令和8年9月30日まで80%控除

・令和8年10月1日~令和11年9月30日まで50%控除

えーる

色々出てきた用語について解説

消費税の納税に馴染みのない人には聞きなれない単語が多かったと思います。下の単語について簡単に解説を入れていきますね。

1.課税事業者・免税事業者

2.原則課税

3.簡易課税

4.仕入税額控除

課税事業者

これは消費税を売上先から預かって税務署に納付する人の事になります。あくまで商品代金に上乗せして預かっているだけで、最終的に消費税を負担しているのはサービスや商品の消費者、大体がお客さんというか自分達ですね。

この課税事業者になる人は

- 課税期間と呼ばれる2期前(個人の場合は2年前)の課税売上高が1,000万円以上

- 資本金の金額が1,000万円以上の特定の法人

- 特定期間の売上と給与支払額が1,000万円以上

- 事業者が消費税課税事業者選択届出書を出した場合

になります。基本的に1番上が理由で課税事業者になっていたと思いますが、今後は一番下も増えてくることになると思います。2番目3番目はこんなのもあるんだくらいに覚えておいてください。該当しそうな場合は顧問税理士に!

これに該当しない事業者のことを免税事業者と呼ぶと思ってもらってさほど問題ないと思います。

次に説明する原則課税・簡易課税は、この課税事業者が納付する消費税の計算方法になります。

No.6501 納税義務の免除|国税庁 (nta.go.jp)

原則課税

これは図を見ながら解説します。記事の途中に挟んであるのと同じものです。

これが原則と言われるように通常の消費税の計算方法になります。

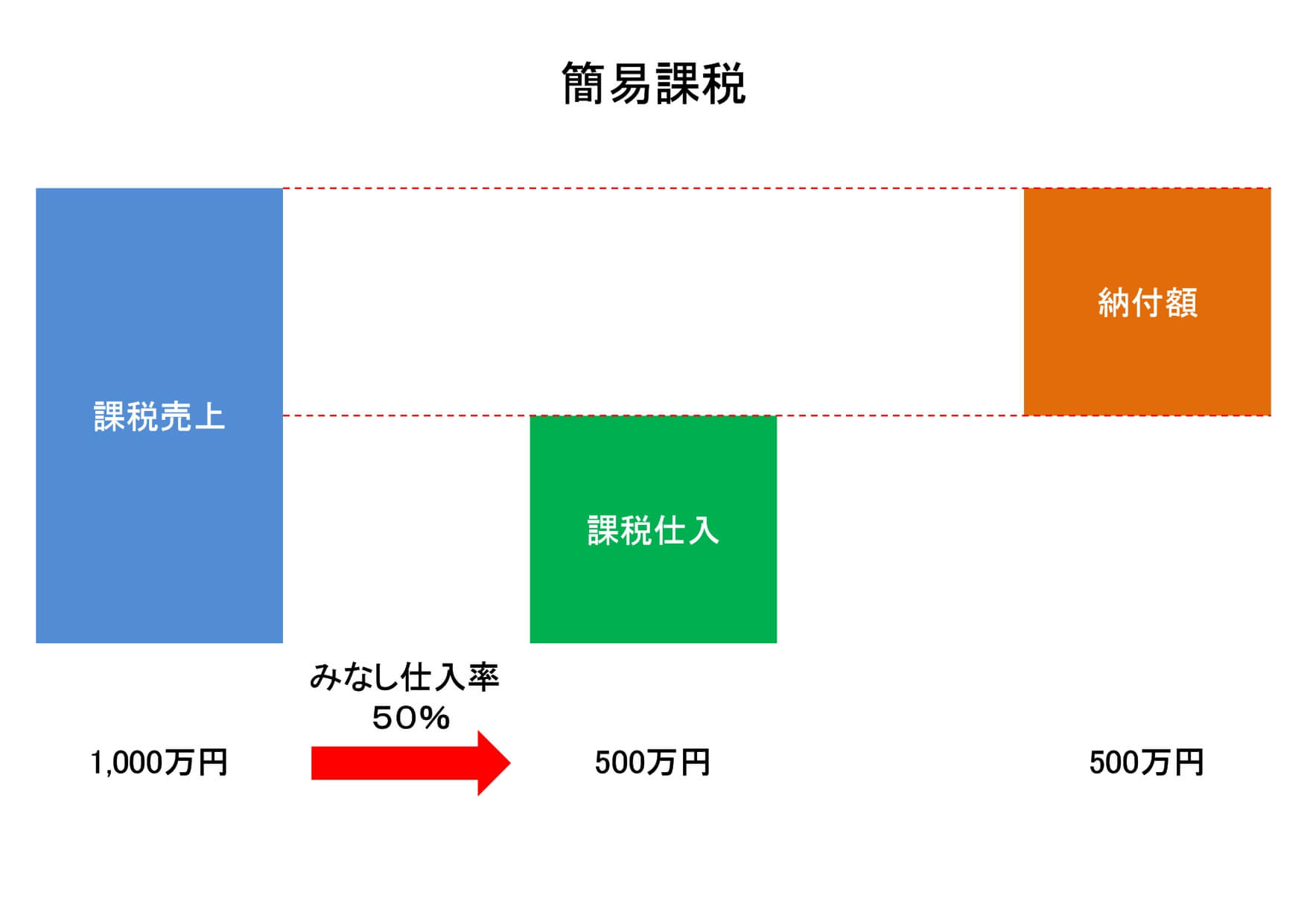

簡易課税

これは課税売上高に業種ごとに設定された「みなし仕入率」を掛けて、仕入れ税額控除の金額を計算します。

今回はサービス業などのみなし仕入率50%を採用して計算しています。

売上が5,000万円以下の事業者しか選択できませんが、こちらを採用したほうが有利になるケースがありますので慎重な検討が必要です。

これは別途、消費税簡易課税制度選択届出書を提出しなければ使えませんので顧問税理士に要相談です。

No.6505 簡易課税制度|国税庁 (nta.go.jp)

仕入税額控除

これは主に原則課税の方に関係するので、そちら目線で解説していきます。

簡易課税の方は売上額から計算するのであまり気にしなくて大丈夫です。

仕入税額控除は支払った金額全てが対象になるわけではありません。

消費税の課税対象にならない取引があり、それは仕入税額控除を受けることが出来ないのです。

主に、給料や保険料(社会保険・労働保険含む)がこの仕入税額控除を受けない取引に該当します。経費のほとんどが給料の事業は消費税の納税額が想定しているよりも高額だったというパターンがよくあります。

No.6451 仕入税額控除の対象となるもの|国税庁 (nta.go.jp)

インボイスの支援措置。令和4年12月23日に閣議決定

新たに6つの支援措置が決定したようで、財務省から改正案が公表されています。

こちらを見ていただければ大体わかるのですが、簡単に捕捉しながら見ていきましょう。

インボイス制度 支援措置①:売上税額の2割で納税

これはインボイスの登録をしたことで、免税事業者なのに消費税を納めることになる場合が対象です。※もともと課税事業者の方や、売上が1,000万円を超えていて課税事業者にならないといけなかった場合は除かれます。

詳しくはこちら 財務省:インボイス制度の改正案に関する資料

例

1年間で売上が100万円それに掛かる消費税が10万円(10%)の場合。

売上に掛かる消費税(売上税額)10万円の2割。

10万円×20%=2万円が納税額になります。

業種によってはこの方法の方が損をする可能性もありますが、申告時に使うかどうか判断できるので、かなり良い改正になります。届出も不要!

えーる

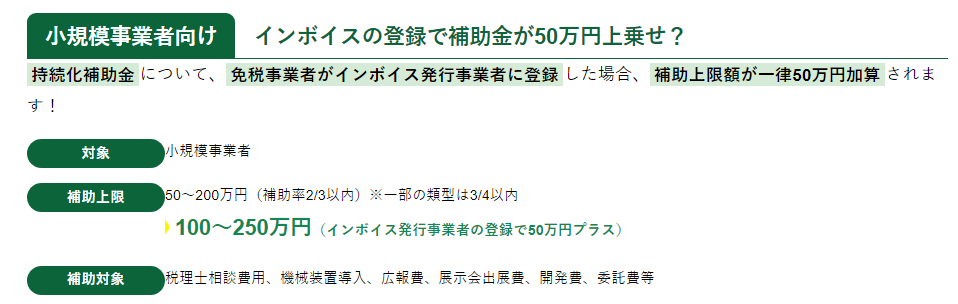

インボイス制度 支援措置②:持続化補助金50万円上乗せ

これは元々ある「小規模事業者持続化補助金」にインボイス特例として50万円上乗せしますよっていうものです。他の支援措置とは違いハードルは高いので、興味があれば商工会議所などに問い合わせてみてください。

えーる

インボイス制度 支援措置③:登録申請期間

上でもちらっと書きましたが、令和5年9月30日までに申請すれば最初から適用されます。最初は令和5年3月31日までに登録が必要で、理由がある場合はそれを書けば9月30日まで大丈夫でした。

今回の措置で理由の記載もなくなったようなので余裕は出来ましたね。

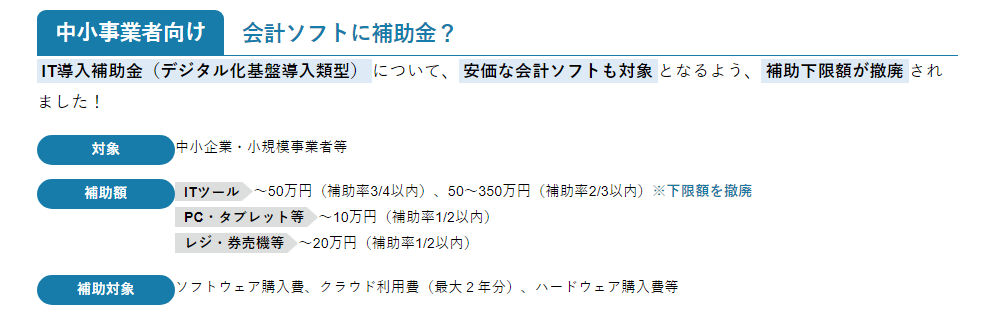

インボイス制度 支援措置④:IT導入補助金の下限撤廃

これは支援措置②と違い、いくらか使いやすいかと思います。

それに下限が撤廃されたようなので、どの会計ソフトでも対象になると考えると助かりますね。導入する会計ソフトの会社に問い合わせてみると詳しく教えてくれるかもしれません。

PR

インボイス制度 支援措置⑤:少額取引はインボイス不要

これも良い改正でしたね。

1万円未満の課税仕入れが、帳簿保存のみでインボイスが無くても今まで通り仕入税額控除を受けられます。

タクシーや昼食代などがレシートのみで済みそうです。

それに対象者が他と比べて広いので、助かる方は多いと思います。

えーる

インボイス制度 支援措置⑥:少額の値引きや返品もインボイス不要

これは先程のものと似ていますが、対象はすべて方で適用期限もありません。

覚えておいたら、わざわざインボイスの交付を求めなくて良くなりますね。

えーる

まとめ

インボイス制度については以上になります。

課税事業者の方にとっては手間が増えるため、経理への負担が大きくなると思います。

免税事業者の方も今後は課税事業者を選択するべきなのか、考える必要が出てくるはずです。

どの事業者にとっても少なからず関わってくる事になりますので、今後の取引方法や経理処理の方法は考えてみてくださいね。

税務相談に該当しないようなことでしたらお答えすることが出来ますので、DM等でご質問ください。

どうしても税金が絡む話は専門用語や数字が多くなり、難しい場面が多かったと思いますが、最後まで読んでいただきありがとうございました。