株初心者へ。口座開設やNISA始め方

今回は、株初心者の方に向けての記事になります。

今回は、株初心者の方に向けての記事になります。

以前の記事お金を有効活用する為に10代で必要な投資の知識の続きになります。

その流れで、NISA・積立NISAとiDeCoについても触れていきます。

※書き終えた後に確認したところ、NISA・iDeCoの方が内容が濃くなっています

株初心者に必要な準備

まず、株式投資をするには専用の口座が必要になります。この口座を経由して株を売買することになります。

口座はいろんな証券会社で開設することが出来る上、いくつも開設することが出来ます。

会社によって使用出来る特典や得られる情報などが変わりますので、色々使ってみるのがオススメです。

ただし、NISA口座は一人一つしか持てないので注意が必要です!

口座開設の流れと注意点

自分はサイト経由で登録作業を進めていきました。

基礎情報をサイトで登録した後に、登録先の住所に書類が送られてきます。

その書類とマイナンバーカードのコピーなど、必要な物を同封して送り返します。

証券会社によっては、マイナンバーカードや免許証などをネットでアップロードすれば郵送なしでも口座開設が出来ます。

その場合は、向こうの確認が終わればすぐに取引が開始できます。

選ぶ会社によって格段に手間が違うという事はないので、そこはあまり気にしなくていいです。

注意点は、開設口座の種類を間違えないようにしてください。

間違えると確定申告に関わってくるので、後から問題が起こります。

開設口座の種類

開設口座はNISAを除き

①特定口座(源泉徴収有り)

②特定口座(源泉徴収なし)

③一般口座

の3種類があります。

書く口座の種類ごとに確定申告などの処理が変わりますので、注意が必要になります。

これから口座ごとに解説していきます。

特定口座(源泉徴収有り)

特定口座の源泉徴収有りとは、利益が出た際に20.315%の税金を自動で引いてくれる口座になります。

利益を確定させた段階で税金を引かれているので確定申告の必要がありません。

取引だけに集中できる点や人によっては税金が安くなるため、この口座での開設が一番多いです。

特定口座 源泉徴収有りの注意点

まだ一般口座の解説をしていませんが、口座開設でのオススメは源泉徴収有りです。

ただデメリットがあり、自動で税金が引かれるため場合によっては多く払いすぎていることがあります。

そのため本来する必要のない確定申告をすると、引かれすぎていた税金が返ってくるケースがあります。

他にも、株の売買で赤字を出した場合はそのままでは損をしてしまいます。

少し話がそれますが、そのケースについて解説します。

総合課税と分離課税

税金が返ってくるケースの前提として、株の売買の利益ではなく配当での利益が出た場合に絞られます。

そして他の所得との合計が900万円以下の方になります。

それは何故かというと

配当で得た利益を※1 総合課税という方法で申告する事で、配当金の利益部分は配当控除が受けられ税率が安くなります。

株の売買で赤字が出た場合は、その赤字を3年間繰り越す事が出来ます。

その場合は、※2 分離課税での申告になりますので配当所得の利益等と相殺ができますが、配当控除は受けられません。

株の配当についての利益は総合課税か分離課税かを選べますが、売買の利益に関しては分離課税しか選べないので注意が必要です。

ここで更に注意する必要があるのですが、申告するのは所得税のみで住民税の方は申告不要制度を使い申告しないようにしましょう。

住民税に関しては、申告不要制度を使わないと税率が上がってしまいますし、国民健康保険の方はこちらも値上がりします。

調べたのですが、ややこしい面があるので専門家に確認して申告することをお勧めします。

ちなみに、源泉徴収の有り・なし、どちらを選んでも証券会社が取引履歴を作成してくれるので確定申告をする場合はこれを使いましょう。

確定申告がよく分からないという場合は、源泉徴収有りを選んで何もしないというのが無難です。

※1 総合課税は、他の所得と合算して申告することを言います。

※2 分離課税はその所得だけで個別に税金を計算します。

特定口座(源泉徴収なし)

源泉徴収なしの場合は、取引履歴をもとに自分で確定申告に行く必要があります。

その際は、譲渡所得や雑所得として申告することになります。

どちらの所得になるかは人によって違いますので、税理士や最寄りの税務署に相談してください。

一般口座

これは取引から自分で集計して確定申告する必要があります。

特定口座と違い取引履歴を証券会社は作ってくれないので、まずそこから手間がかかりますし間違える可能性があります。

あまりにもメリットがないので誰が使うのだろうと思って調べたところ、未公開株は一般口座でないと扱えないようです。

ですので初心者の方にはほとんど縁のない口座になります。

もし、勉強していくうちに未公開株を扱いたいとなればその時に開設すれば良いので、一番最初に開設する口座ではないと思います。

NISA口座の解説

まず、通常の口座とどういう点が違うかをまとめてみます。

- 運用益が非課税。

- 年間の投資額の上限が決まっている(120万円)

- 投資期間が5年間。ロールオーバして最長10年間。※別途解説

- 赤字の繰り越しが出来ない。(損益通算)

- どういう状態でも確定申告はする必要がない

- 解説は2023年までしか出来ない。

とにかく最大のポイントは運用益が非課税という事ですね。

投資上限額が年間120万円ですので高額な売買益は狙いにくいですが、いくら儲かっても税金はかかりません。

ちなみに、投資上限額は合計で120万円まで株が買えるという意味です。

買った株を売却したら枠が戻るという事はないので注意が必要です。更に枠が残っていても翌年に繰り越しはできません。

赤字の繰り越しが出来ず、税金もかからないので確定申告をする必要がありません。

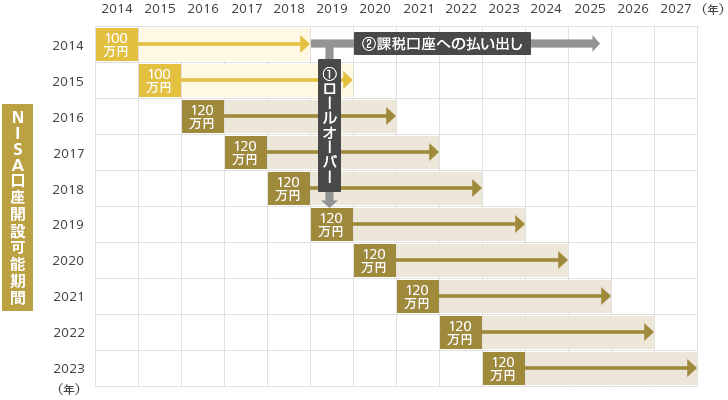

NISAのロールオーバーについて

投資期間は5年間とお伝えしました。そのため、5年間を経過する場合は損益を確定させるか一般口座や特定口座に株を移す必要があります。

この時に使える制度がロールオーバーです。

もう5年間延長できる制度になりますので、最大10年間NISA口座にて運用することが出来ます。

ただし、ロールオーバーした年はその年の非課税枠を使ったことになりますので、持ち越した株が120万円を超えていれば他に株を買うことが出来ません。

その代わり、120万円をいくら超えていようが持ち越すことが出来ます。

もちろん、120万円以下であれば差額分は株を買うことが出来ます。

NISAと積立NISA

最初にも少し書きましたが、NISA口座は他の口座と違い1人1つまでしか持てません。

NISAも積立NISAも同じNISA口座の扱いになりますので、どちらか1つしか持つことが出来ません。

ですので、どの証券口座で開設するかは重要なポイントになります。

証券口座を変える事も可能なのですが、色々な制約があるためオススメしません。

自分が重要視する点を考えて証券会社を選びましょう。

開設する証券口座によって扱える株や使える機能・手数料などが変わってくるからです。

※手数料は2019年9月19日現在、無料になっているところが多いようです。

どれを重要視するかで証券会社を選んでください。

人気があるのは、SBI証券や楽天証券・マネックス証券などになります。

それぞれメリットが違うので、詳しいサイトを載せておきますので参考にしてください。

積立NISAのメリット

先ほどはNISAについて解説しましたが、今度は積立NISAになります。

違いについてよくわからないと思いますので、そこを重点的に書いていきますね。

- 投資上限額は40万円

- 非課税となる期間は20年

- 投資対象が国の基準を満たした投資信託のみ

- 2037年まで開設できる

- ロールオーバーはできない

といった感じです。取引益は非課税や損益通算が出来ないといった点はNISAと同じです。

積立NISAはその名の通り、積立していくもので取引で利益を出すことを目的とはしていません。

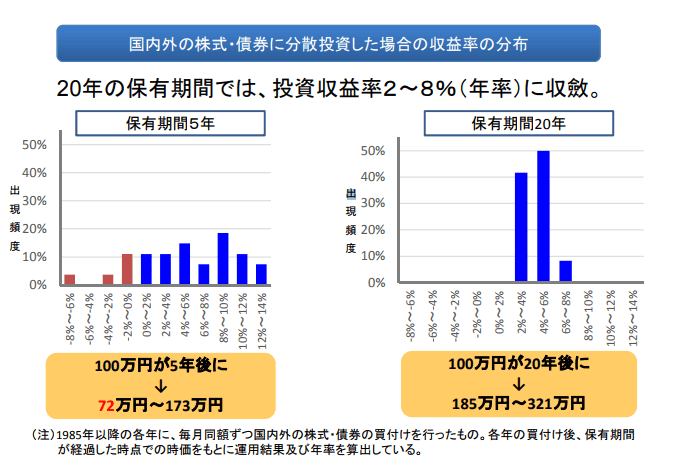

元本割れする可能性もありますが

金融庁のデータで20年間分散投資をした場合は元本割れはしていないというデータがあります。

出典:金融庁 資料3抜粋

ただ確実に元本割れをしないという事を保証するものではありません。

今後の情勢によっては元本割れする可能性も十分あります。あくまで20年間分散投資を続けた場合、儲かる可能性が非常に高いという事です。

いくら投資したらどのくらい増えるかの参考になるサイトが金融庁にありましたので、リンクをつけておくので参考にしてください。

iDeCoについて解説

このままの流れでiDeCoについても記載していきます。

iDeCoは個人で運用する年金と思ってください。名前も個人型確定拠出年金と呼ばれています。ポイントとなる点だけ抜き出しますね。

- 人によって投資金額の上限が違う。

- 60歳まで原則として引き出せない。

- 掛け金は年末調整や確定申告で所得控除が受けられる

- 受取時の控除が大きい。

- 口座開設や維持に手数料が発生する。

- 元本割れの可能性がある。

積立NISAとの違いで大きいには赤字で書いてある、所得控除が受けられる点と60歳まで原則引き出せないといったところですかね。地味に口座開設や維持の手数料も大きいです。

ポイントの中の1部について解説を入れておきます。

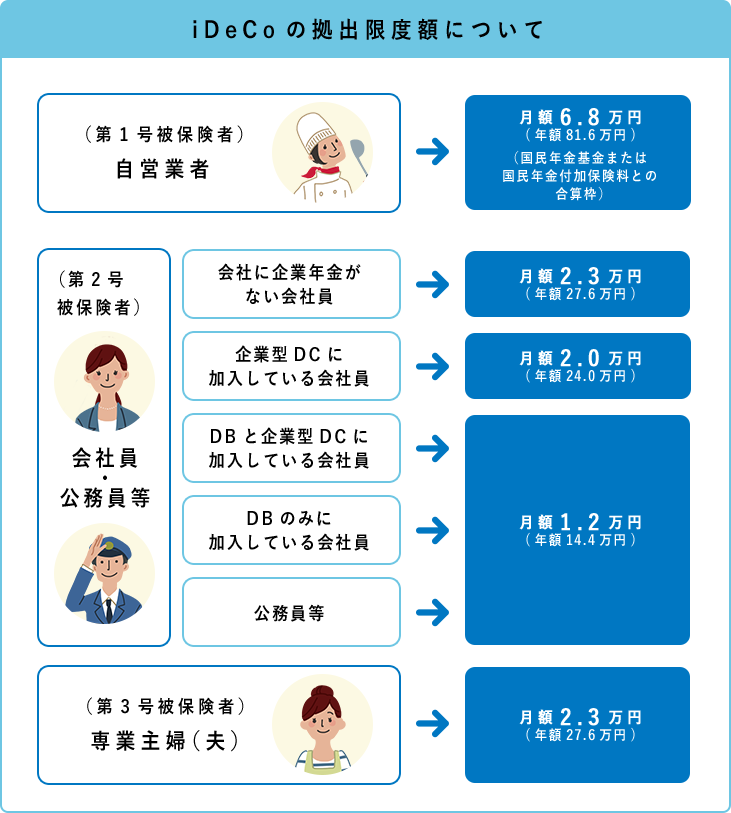

・人によって投資金額の上限が違う。

iDeCoはNISAとは違い、人によって金額の上限が決まっています。

これは公式ホームページから表を持ってきたので参考にしてください。

・口座開設や維持に手数料が発生する。

口座の開設費や維持費は口座開設する証券会社によりますが、どの証券会社を選んでも毎月167円+税がかかってきます。

これは国民年金基金連合会などに払う手数料なので回避方法はないようです。

長期投資になりますので、証券会社への手数料が無料かどうかで口座開設の会社を選んでもいいかと思います。

iDeCoに向いている人

年末調整や確定申告で所得控除が受けられるのが最大のメリットですので、他の所得がないであろう専業主婦の方などはメリットが薄れます。

積み立てる年金として置いておくのなら意味もありますが、それなら積立NISAのほうがメリットが大きいです。

iDeCoとNISAは併用もできますので、所得控除の恩恵がない方は、積立NISAだけor併用のどちらかがいいです。

iDeCoだけするというのは勿体ないです。

まとめ

もはや口座開設というより、NISAやiDeCoのまとめといった感じになりました…。

要点

- 株の口座につきましては複数の証券会社で設立してみる!

- NISA口座は証券会社によって特徴があるので、少し考えて開設する!※運用年数は投資を始めてからになるので、開設できる間に作っておく。

- 一般NISAか積立NISAかどちらかしか使えないので注意。

- 一般NISAは上場株式等を触れるので、期間が短いがハイリターンを狙える。

- 積立NISAは投資信託を長期で運用するのでリスクを抑えて資産が形成できる

- iDeCoは所得控除が受けられるのが大きい。

- iDeCoで所得控除を受けない場合はなぜ必要なのか良く考える。

これを足掛かりに投資についての知識を深めて自分の未来の資産を増やすことに役立ててください。