年収の壁130万円への対応。社会保険の扶養の支援について

今回は急遽決まった配偶者の社会保険の壁130万円と106万円の支援についてです。

急に出てきたので、情報が少ないですが詳しい事が分かれば追記していく予定です。

※2023/10/3 最終更新

年収の壁となる社会保険の130万円とは

まずはここからおさらいしていきましょう。

国民年金の加入者のうち、厚生年金、共済組合に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満の人)を第3号被保険者といいます。

この第3号被保険者と呼ばれている配偶者の方の年収要件130万円が年収の壁と呼ばれていて、130万円以上稼ぐ見込みがあるとこの枠から外れ、働いている先で社会保険に加入する(第2号被保険者)か、自身で国民年金や健康保険料を支払う必要があります(第1号被保険者)。

そのため、中途半端に140万円の年収などになると社会保険料の負担で手取りが減ってしまうという事が起きてしまいます。

日本に住んでいる20歳以上60歳未満の人は、すべて国民年金に加入し、将来、老齢基礎年金を受けます。国民年金では加入者を3種類に分けています。そのうち、20歳以上60歳未満の自営業者・農業者とその家族、学生、無職の人など、第2号被保険者、第3号被保険者でない人が第1号被保険者です。

国民年金の保険料は本人または保険料連帯納付義務者である世帯主・配偶者のいずれかが納めます。

また、(1)日本国内に住所を有する20歳以上60歳未満の厚生年金、共済年金などの老齢年金を受けられる人、(2)20歳以上65歳未満で海外に住んでいる日本人 、(3)日本国内に住所を有する60歳以上65歳未満の人、(4)65歳以上70歳未満の人(ただし、昭和40(1965)年4月1日以前生まれで、老齢基礎年金を受けるための受給資格期間を満たせない人に限ります。)が、希望して国民年金に任意加入する場合も第1号被保険者と同様の取扱いとなります。

国民年金の加入者のうち、民間会社員や公務員など厚生年金、共済の加入者を第2号被保険者といいます。この人たちは、厚生年金や共済の加入者であると同時に、国民年金の加入者にもなります。

加入する制度からまとめて国民年金に拠出金が支払われますので、厚生年金や共済の保険料以外に保険料を負担する必要はありません。

なお、65歳以上の被保険者、または共済組合の組合員で、老齢基礎・厚生年金、退職共済年金などの受給権がある人は第2号被保険者とはなりません。

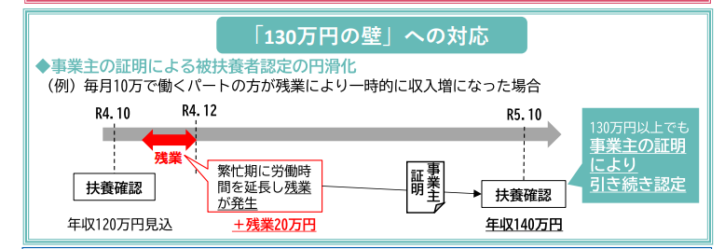

年収の壁130万円の緩和について

今回発表されたのはこの130万円を一時的に超過する場合は扶養のままで構わないという事になりました。

特に上限金額などは出ていないのですが、残業や繁忙期の関係となっているので、通常は10万円前後の契約だけれどいくつかの月でそれを超える収入になってしまい年収130万円を超過する場合が対象になるのではないかと思っています。

時給ではなく月給に変更した場合や、常時時間数が増加している場合などは対象外になると読み取っています。

あくまでこの制度は臨時的な措置で、今後は見直していくとなっているので収入の壁が変わっていく様です。

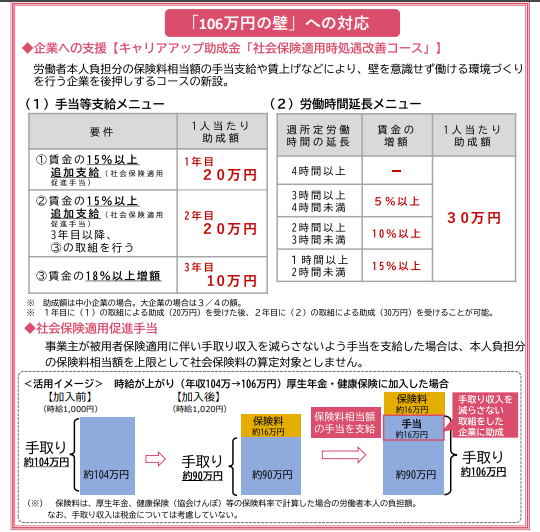

年収の壁106万円は?

先程から130万円と説明してきましたが、従業員が101人以上の会社に勤めている場合は106万円の壁となり、先程より壁が低くなります。

そしてなぜかこちらの場合は、扶養の継続ではなく扶養から外れる様です。

その代わり事業者に助成金を支給したり、社会保険に加入することで手取りが減らないように負担した手当は社会保険料の算定に含めないなどの対策が取られるようです。

繰り返しますが、扶養からは外れるため事業者側がどこまで取り組んでくれるかが鍵になるので企業間で対応が変わってくるかと思いますので、勤め先の会社に確認してみてください。

年収の壁 まとめ

とりあえず急遽の発表だったため、企業側の体制が整っていないのではないかと思っています。

従業員数が100人以下の企業であれば、扶養が継続できるので特に実務上の問題は無いかと思いますが、101人以上の企業であれば、どれくらい負担するのか助成金は貰えるのかなど、よく確認しておかないといけないかと思います。

今後はこの制度自体がなくなり、年収の壁について調整していく様なのでまた追加があればここに追記していこうと思います。

もし自分にお手伝いできることがあれば、Twitterやココナラなどでも出品しておりますので、お声かけ頂ければと思います。

お金の悩みやそれにまつわる疑問や相談お受けします 説得力や信頼性が高まる知識をあなたに。